- Podrobnosti

Jelikož začalo přibývat lidí, kterým pojišťovny musely vyplácet pojistné, některé pojišťovny pozastavily na začátku pandemie výplatu pojistného plnění. Tyto zdržení způsobily především zajišťovny, které vyžadovaly po pojišťovnách doložení, jak reagují na dopady pandemie.

- Podrobnosti

Získat vlastní nemovitost je stále obtížnější. Ceny domů i bytů rostou, stejně tak úrokové sazby hypoték. Průměrná výše úvěru se meziročně zvedla z 2,5 na 3,1 milionu korun a průměrná sazba zamířila od 2 % ke 4 %. Hypoteční trh i přesto trhá rekordy.

- Podrobnosti

Tento podzim představily některé pojišťovny aktualizace ve svých produktech nebo rovnou nové produkty.

- Podrobnosti

Podle posledního průzkumu trhu jsou Češi v ochraně svých finančních prostředků oproti západní Evropě stále velmi konzervativní. Více než 20 % respondentů střeží své úspory buď v hotovosti nebo na běžných účtech. Téměř 60 % respondentů využívá ty nejkonzervativnější nástroje, jako jsou spořící účty, termínované vklady nebo transformované fondy penzijního připojištění. Výnosnost těchto nástrojů však v současné době ani zdaleka nepokryje inflaci.

- Podrobnosti

V současné době panuje na dluhopisovém trhu poměrně nebezpečná situace. Vzhledem k nízkému zhodnocení státních dluhopisů hledají investoři různé alternativy a většinou se vydávají cestou firemních dluhopisů.Investoři, kteří se tímto směrem vydají, by měli vědět, že neúměrně navyšují riziko ztráty své investice.

- Podrobnosti

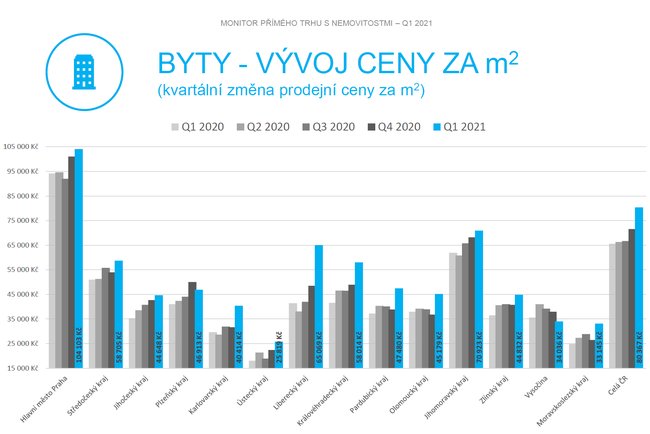

Ceny nemovitostí se neustále zvyšují a jejich zlevňování je v nedohlednu. Poptávka po hypotékách je přesto stále vyšší, a to i za situace neutichající celosvětové pandemie způsobené koronavirovým onemocněním COVID19.

- Podrobnosti

Jaká je aktuální situace v oblasti hypotečních úvěrů? Jaký vliv má koronavirus na rozhodování ČNB, případně komerčních bank? Na jaké mimořádné výhody kvůli koronaviru mohou domácnosti dosáhnout? Toto všechno a mnohem více zjistíte v přiloženém článku.