Průměrná mzda v roce 2021 dosáhla 37 839 Kč (medián mezd byl 34 360 Kč). Oproti tomu průměrný důchod byl 15 411 Kč. Abychom během 20 let strávených v důchodu měli např. o 8 000 Kč více, musíme mít naspořeny necelé 2 miliony.

Proto je důležité začít spořit na důchod co nejdříve. Čím déle spoříte, tím více se projevuje zhodnocování prostředků. Lidé si ale často vytvářejí dlouhodobou rezervu na běžných či spořících účtech, kde dochází k nízkému nebo dokonce nulovému zhodnocení.

Zhruba 67 % Čechů, kteří si na důchod spoří v některém z fondů III. pilíře, využívají staré transformované fondy. U těchto fondů sice nemůže dojít k zápornému zhodnocení vkladů, ale výnosy se pohybují na úrovni spořících účtů. Výsledky zhodnocení za rok 2021 zatím nejsou známy, ale dá se už teď říci, že budou kolem 1 %.

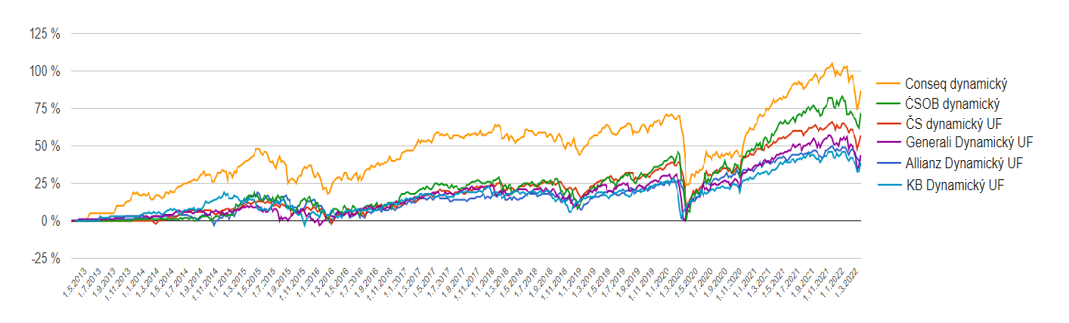

Zbylých 33 % klientů si na důchod spoří v novém doplňkovém penzijním spoření, kde u zhodnocení vkladů záleží zejména na zvolené investiční strategii. Pro mladší klienty odborníci doporučují spíše dynamickou strategii. Později, když se investiční horizont blíží ke konci, lze strategii změnit na vyváženou nebo konzervativní.

V roce 2021 se odvážná strategie vyplatila, většina dynamických fondů si připsala dvouciferné zhodnocení. Nejlépe se loni vedlo akciovému fondu UNIQA, který si připsal úctyhodných 24,46 %.

Bohužel si lidé většinou na penzi odkládají málo. Průměrná výše příspěvku byla loni přibližně 750 Kč, přičemž výše příspěvku ovlivňuje možnost čerpat benefity od státu v podobě daňové úlevy a státní podpory. Při měsíční úložce 3 000 Kč získá účastník úsporu na daních 6 360 Kč a státní měsíční příspěvek 230 Kč.

Na penzijní připojištění může také přispívat zaměstnavatel. Jeho příspěvek do roční částky 50 000 Kč je osvobozen od daňových plateb.